Introduction — Une case vide dans la taxonomie économique

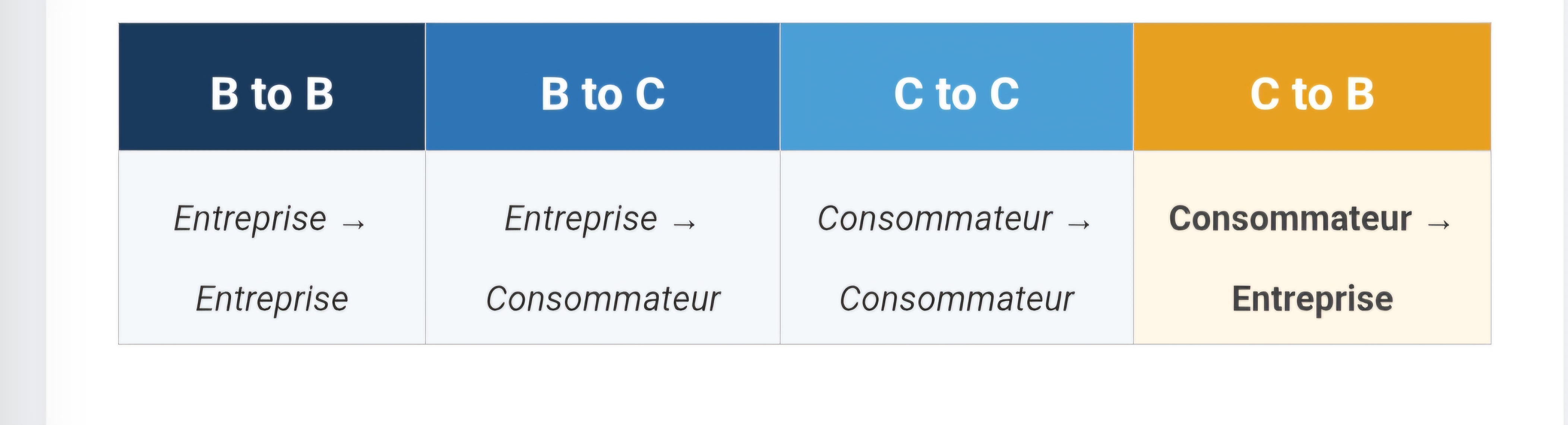

L'économie moderne repose sur quelques grands schémas relationnels, devenus des références incontournables dans la littérature économique, juridique et managériale. Le B to B (Business to Business) désigne les échanges entre entreprises. Le B to C (Business to Consumer) organise la relation entre le professionnel et le consommateur final. Le C to C (Consumer to Consumer), enfin, a émergé avec les plateformes numériques — Vinted, Le Bon Coin, BlaBlaCar — pour désigner les échanges entre particuliers.

Il manque pourtant une quatrième case : le C to B.

Non pas le consommateur passif qui cède ses données à un algorithme sans en avoir conscience. Non pas le particulier qui occasionnellement vend un objet sur une plateforme. Mais le consommateur conçu comme un acteur économique structuré, agissant de manière intentionnelle, ponctuelle et diversifiée, générant de la valeur ajoutée à destination des entreprises — tout en conservant intégralement son statut consumériste et la protection qui l'accompagne.

Cette quatrième dimension n'est pas seulement une innovation économique. Elle est, comme nous allons le démontrer, une construction juridique déjà latente dans notre droit positif, que ni le législateur ni la doctrine n'ont encore théorisée sous cette forme.

I. Le consommateur dans le droit positif : un acteur protégé mais passif

A. La construction historique de la protection consumériste

Le droit de la consommation français est l'un des plus protecteurs au monde. Né progressivement depuis la loi du 1er août 1905 relative aux fraudes et falsifications, il a été codifié entre 1993 et 1995 sous l'impulsion du Professeur Jean Calais-Auloy, puis entièrement refondu par l'ordonnance n°2016-301 du 14 mars 2016. L'objectif déclaré de ce corpus normatif est double : protéger le consommateur face à l'asymétrie d'information qui le sépare du professionnel, et promouvoir une consommation dynamique et équilibrée.

Le consommateur y est défini comme "toute personne physique qui agit à des fins qui n'entrent pas dans le cadre de son activité commerciale, industrielle, artisanale, libérale ou agricole" (article liminaire du Code de la consommation). Cette définition est fondamentalement défensive : elle trace une frontière entre la sphère privée et la sphère professionnelle, plaçant le consommateur du côté de la passivité économique.

B. Le recul récent de la protection consumériste

Or, cette protection, pourtant solide dans ses fondements, connaît depuis plusieurs années un recul observable. Le vecteur principal en est la politique d'harmonisation maximale menée par l'Union européenne, qui interdit aux États membres de maintenir des dispositions plus protectrices que les directives communautaires.

"Pour la France qui dispose d'un niveau de protection des consommateurs parmi les plus élevés, un retour à la moyenne constituerait un recul."— Rapport du Sénat français, résolution sur la proposition de directive concernant certains aspects des contrats de vente de biens

Concrètement, des garanties emblématiques sont remises en cause : l'obligation pour les prêteurs de vérifier la solvabilité des emprunteurs, les mentions d'avertissement sur les crédits à la consommation, ou encore certains mécanismes de protection introduits par la loi Lagarde de 2010 qui avaient permis de réduire de 21 % les dossiers de surendettement.

Ce recul soulève une question de fond : si la protection consumériste s'érode, et si le consommateur reste cantonné à un rôle passif, qui défend ses intérêts économiques sur le long terme ? La réponse que nous proposons est contre-intuitive : c'est le consommateur lui-même — à condition qu'on lui en reconnaisse le droit structurel.

C. La triple identité de l'individu : contribuable, électeur, consommateur

L'individu dans nos sociétés modernes est simultanément plusieurs choses : contribuable soumis à l'impôt, électeur participant à la vie démocratique, et consommateur acteur de l'économie marchande. Ces trois identités coexistent sans jamais se fondre. Le droit fiscal ne le confond pas avec un commerçant. Le droit électoral ne le traite pas comme un représentant politique. Et le droit de la consommation devrait pouvoir, dans certaines conditions, lui reconnaître une capacité d'action économique sans le transformer en professionnel.

C'est précisément cette capacité d'action — aujourd'hui juridiquement orpheline — que le statut C to B vise à formaliser.

II. Le fondement juridique — Ce que le droit dit sans le dire

A. La frontière entre acte de commerce et acte de consommation

Pour comprendre où le statut C to B trouve son assise juridique, il faut revenir aux fondements du droit commercial français. Qu'est-ce qui distingue un acte de commerce d'un acte de consommation ? La réponse se trouve dans l'articulation des articles L.110-1 et L.121-1 du Code de commerce, tels qu'interprétés par une jurisprudence constante.

Le Code de commerce ne définit pas l'acte de commerce de manière abstraite. Il en donne une liste à l'article L.110-1, que la jurisprudence et la doctrine ont complétée par deux critères cumulatifs :

La finalité spéculative (ou lucrative) : l'acte doit être accompli dans un but de profit, de bénéfice. Un acte philanthropique ou désintéressé ne saurait être commercial.

La répétition (ou habitude) : l'acte doit s'inscrire dans une pratique régulière et professionnelle. Un achat isolé en vue de la revente ne suffit pas à qualifier son auteur de commerçant.

Ce second critère est fondamental pour notre démonstration. Comme le rappelle clairement la doctrine :

"Un achat isolé pour revente ne suffit pas à qualifier l'auteur de commerçant. Il faut un exercice professionnel, c'est-à-dire une régularité et une organisation."— Cours de droit commercial, cours-de-droit.net

La jurisprudence a d'ailleurs tranché des cas concrets en ce sens : une retraitée qui vend une commode trouvée en brocante sur internet ne commet pas d'acte de commerce, en l'absence de critère spéculatif et d'habitude (cas pratique, TGI Mulhouse, 12 janvier 2006). A contrario, un internaute qui a vendu plus de 80 produits high-tech sur une plateforme pour environ 220 euros par mois est considéré comme effectuant des actes de commerce (TI Paris, 7 septembre 2015).

La ligne de démarcation est donc claire : c'est la répétition, combinée à l'intention spéculative, qui crée le commerçant. Sans elle, l'acte reste civil ou consumériste.

B. Le compartimentage législatif des professions : un verrou supplémentaire

À ces deux critères jurisprudentiels s'ajoute un argument d'une portée considérable, qui n'a jamais été exploité sous cet angle : le législateur a lui-même procédé à un compartimentage minutieux des activités professionnelles, chacune assortie de conditions d'accès spécifiques et contraignantes.

Ce compartimentage a une conséquence juridique majeure : un individu qui accomplit un acte ponctuel dans l'un de ces domaines ne dispose d'aucun des attributs requis pour en être le praticien professionnel. Il n'est pas artisan, pas expert-comptable, pas formateur agréé. Il est simplement un particulier qui a agi une fois dans ce registre.

Et le juge, lié par la loi, ne saurait qualifier cet acte de commercial sans violer le principe de légalité. Décider le contraire serait statuer contra legem ou supra legem — c'est-à-dire contre la loi ou au-delà d'elle — ce qui est juridiquement inadmissible.

C. La construction du statut C to B : l'architecture des actes ponctuels

C'est ici que la théorie du C to B prend toute sa cohérence. Si le consommateur multiplie des actes économiquement actifs, chacun unique dans sa catégorie, les deux critères constitutifs de l'acte de commerce ne peuvent jamais être réunis :

Absence de répétition dans une même catégorie : un seul acte par type d'activité ne crée aucune habitude.

Absence de statut professionnel : aucune inscription, aucun diplôme, aucune carte professionnelle n'étant requis pour un acte isolé.

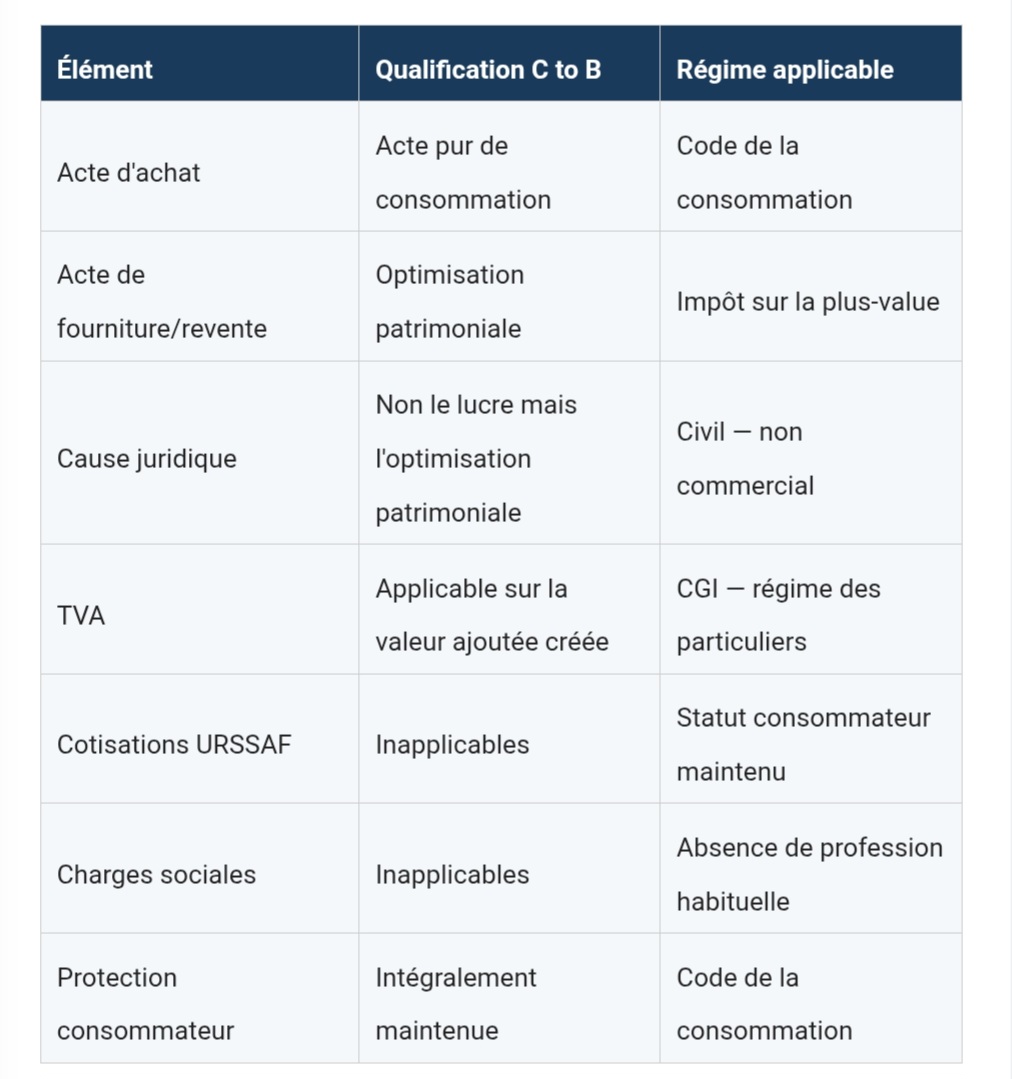

Cause juridique non lucrative : non pas la recherche du lucre au sens commercial, mais l'optimisation patrimoniale — notion bien distincte en droit civil.

Cette dernière distinction est cruciale. En droit français, la causa — la cause de l'acte juridique — oriente sa qualification. Un acte accompli pour optimiser son patrimoine personnel (vendre un bureau dont on n'a plus l'usage à une entreprise, louer un bien une fois, céder un droit ponctuel) ne poursuit pas la même finalité qu'un acte commercial. Il ne relève ni du négoce ni de l'exploitation d'une clientèle.

Le consommateur C to B reste donc, par construction, dans la sphère consumériste. Et le législateur, en voulant protéger chaque profession, a involontairement créé un couloir où le consommateur peut agir économiquement sans jamais tomber sous aucun régime professionnel.

III. Le régime proposé — Fiscalité, protection, architecture annuelle

A. Le mécanisme de remise à zéro annuelle

Pour que le statut C to B soit pleinement opérant et résiste à toute tentative de requalification en activité commerciale, nous proposons l'introduction d'un mécanisme législatif simple : la remise à zéro du compteur des actes économiques du consommateur à chaque premier janvier de l'année civile.

Ce mécanisme existe déjà dans d'autres domaines du droit — le droit fiscal connaît le principe de l'annualité de l'impôt, les droits sociaux se réinitialisent en partie sur l'année civile. Il ne s'agit donc pas d'une invention juridique ex nihilo mais de l'extension d'une logique bien établie.

Concrètement, un consommateur pourrait ainsi, sur une année civile :

Vendre une fois un meuble de bureau à une entreprise ;

Louer une fois son expertise ponctuelle à une PME ;

Céder une fois un droit d'usage numérique à un professionnel ;

Fournir une fois un contenu ou service à une organisation ;

Sans qu'aucun de ces actes, pris isolément ou dans leur ensemble sur l'année, ne puisse être requalifié en activité commerciale habituelle — le compteur étant juridiquement remis à zéro le 1er janvier suivant.

B. La qualification fiscale : TVA et impôt sur la plus-value

Sur le plan fiscal, le régime C to B se structure autour d'une distinction fondamentale :

L'inapplicabilité des cotisations URSSAF et des charges sociales n'est pas un avantage fiscal injustifié : elle est la conséquence logique et nécessaire du maintien du statut de consommateur. Si le consommateur C to B était soumis aux cotisations sociales, il perdrait ipso facto sa qualité de consommateur — ce qui contredirait le fondement même du statut. Il n'y a pas de pratique, pas de profession habituelle, donc pas de base légale à l'assujettissement social.

L'impôt sur la plus-value, en revanche, est pleinement justifié : le consommateur génère effectivement une valeur ajoutée entre son prix d'acquisition et son prix de cession. Cette plus-value, taxée selon les règles du droit commun des particuliers, constitue une recette fiscale nouvelle pour l'État, sans création d'aucune charge publique supplémentaire.

C. L'absence de concurrence déloyale

Une objection pourrait être soulevée : le statut C to B ne risque-t-il pas de créer une concurrence déloyale vis-à-vis des professionnels, qui eux supportent l'intégralité des charges et obligations réglementaires ?

La réponse est structurellement négative, pour trois raisons :

L'absence de récurrence : le consommateur C to B n'est pas un concurrent permanent. Il intervient une fois par an dans une catégorie donnée. Aucun professionnel ne peut être concurrencé durablement par un acteur qui n'opère qu'une seule fois.

L'absence de clientèle organisée : le droit commercial considère que le commerçant exploite une clientèle. Le consommateur C to B, agissant ponctuellement, ne constitue aucune clientèle et n'entretient aucune organisation commerciale.

Le cloisonnement par catégorie : puisque le consommateur n'agit qu'une fois dans chaque secteur compartimenté, il ne peut ni capter de parts de marché ni fragiliser aucune filière professionnelle.

IV. La proposition politique et législative

A. Ce que le juge peut faire aujourd'hui

Dans l'état actuel du droit positif, un juge saisi d'un litige impliquant un consommateur ayant accompli des actes économiques ponctuels à destination d'une entreprise ne disposerait d'aucune base légale pour le requalifier en commerçant — dès lors que les critères de répétition, d'habitude et de statut professionnel font défaut.

La jurisprudence existante conforte cette lecture : la présomption simple de commercialité "peut être renversée s'il est démontré que l'acte a été accompli de façon isolée par une personne non-commerçante ou dans un but non spéculatif" (Droit-magazine.com, Les actes de commerce par nature). C'est exactement la situation du consommateur C to B, dont l'acte est isolé, dont la personne est non-commerçante et dont la cause est patrimoniale et non spéculative au sens commercial.

Le statut C to B existe donc déjà, en creux, dans notre droit. Il attend simplement d'être nommé.

B. Ce que le législateur devrait créer

Pour sécuriser pleinement ce cadre et offrir aux consommateurs une prévisibilité juridique totale, nous proposons au législateur d'intervenir sur quatre points :

Création d'un statut légal C to B : introduire dans le Code de la consommation une section définissant le "consommateur économiquement actif" — celui qui accomplit des actes ponctuels à valeur ajoutée à destination de professionnels, sans qu'il soit pour autant commerçant.

Mécanisme de remise à zéro annuelle : inscrire dans la loi le principe selon lequel le compteur des actes C to B est réinitialisé chaque 1er janvier, rendant impossible toute requalification fondée sur la répétition.

Régime fiscal dédié : créer une ligne fiscale spécifique dans la déclaration de revenus (similaire aux revenus fonciers ou aux plus-values mobilières) permettant de déclarer simplement les plus-values issues des actes C to B.

Clause de sauvegarde consumériste : garantir expressément que l'exercice d'actes C to B ne modifie en rien le statut de consommateur de l'individu ni ses droits afférents.

C. Les bénéfices collectifs attendus

L'introduction du statut C to B ne profite pas seulement aux consommateurs individuels. Ses effets systémiques sont considérables :

Pour l'État : nouvelles recettes fiscales (TVA et impôt sur les plus-values) sans création de dépenses publiques supplémentaires.

Pour les entreprises : accès à de nouvelles sources ponctuelles de valeur, de compétences et de ressources sans les contraintes d'une relation salariale ou d'une sous-traitance formelle.

Pour l'économie : stimulation de la circulation des biens, des compétences et des valeurs ; renforcement de la concurrence sans distorsion durable des marchés.

Pour la société : revalorisation du rôle économique de l'individu, trop longtemps cantonné à celui de consommateur passif face aux structures professionnelles.

V. Conclusion — La quadrature du cercle

L'économie avait trois dimensions relationnelles reconnues. Elle en a désormais quatre :

Le consommateur C to B n'est ni un entrepreneur, ni un auto-entrepreneur, ni un commerçant. Il est un individu — contribuable, électeur, et désormais acteur économique actif — qui, dans des actes ponctuels et diversifiés, génère de la valeur ajoutée à destination des entreprises, sans jamais quitter sa sphère consumériste.

Cette théorie ne nécessite pas de révolution juridique. Elle découle logiquement de la structure même de notre droit positif : des critères jurisprudentiels fondés sur la répétition, un compartimentage législatif des professions, et une cause juridique orientée vers l'optimisation patrimoniale plutôt que vers le lucre commercial.

L'État y gagne de la fiscalité nouvelle. Les entreprises y gagnent des fournisseurs ponctuels diversifiés. Les consommateurs y gagnent un rôle actif dans l'économie. Et la cohérence juridique y gagne — car ce statut existait déjà dans les faits, il n'attendait qu'un nom.

La quadrature du cercle est bouclée.

Auteur :

Références et sources

Textes législatifs et réglementaires

Code de commerce — Articles L.110-1 et L.121-1 (actes de commerce, qualité de commerçant) : https://www.legifrance.gouv.fr/codes/texte_lc/LEGITEXT000005634379/

Code de la consommation (recodifié par ordonnance n°2016-301 du 14 mars 2016) : https://www.legifrance.gouv.fr/codes/texte_lc/LEGITEXT000006069565/

Doctrine et jurisprudence

Actes de commerce par nature — critères de qualification (répétition, spéculation) : https://cours-de-droit.net/les-actes-de-commerce-par-nature-a121606186/

La théorie des actes de commerce et des actes mixtes : https://cours-de-droit.net/la-theorie-des-actes-de-commerce-et-des-actes-mixtes-a127229272/

Acte de commerce en droit français — Wikipédia : https://fr.wikipedia.org/wiki/Acte_de_commerce_en_droit_fran%C3%A7ais

Actes de commerce : liste et caractéristiques essentielles : https://www.droit-magazine.com/actes-de-commerce-par-nature-liste-et-caracteristiques/

Cas pratiques en droit commercial — l'acte de commerce (TGI Mulhouse 2006, TI Paris 2015) : https://www.pamplemousse-magazine.co/post/exemple-cas-pratique-droit-commercial-acte-commerce

Acte de commerce par accessoire — CA Lyon, particuliers et panneaux photovoltaïques : https://publications-prairial.fr/bacaly/index.php?id=1712

Sources institutionnelles

Histoire du droit de la consommation et recul de la protection consumériste — UNAF : https://www.unaf.fr/expert-des-familles/revue-realites-familiales/realites-familiales/histoire-du-droit-de-la-consommation-une-histoire-particuliere/

Rapport du Sénat — Protection des consommateurs à l'ère du numérique (risque de recul) : https://www.senat.fr/rap/r17-326/r17-326_mono.html

Information et protection du consommateur — Service-Public.fr : https://www.service-public.fr/particuliers/vosdroits/N24033

Crédit à la consommation — protections et réformes 2026 — economie.gouv.fr : https://www.economie.gouv.fr/cedef/les-fiches-pratiques/quelle-protection-en-matiere-de-credit-la-consommation

Loi Qualiopi — formation professionnelle (loi du 5 septembre 2018) : https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000037367660

Loi Hoguet n°70-9 du 2 janvier 1970 — agent immobilier : https://www.legifrance.gouv.fr/loda/id/JORFTEXT000000509361

Want to publish your own articles?

Join the Digital Synapse Exchange community and share your research.